特別受益と寄与分

遺産分割協議や遺産分割調停、審判において、相続人からしばしばなされる主張として、特別受益と寄与分の問題があります。

遺産分割協議や遺産分割調停、審判において、相続人からしばしばなされる主張として、特別受益と寄与分の問題があります。

他の相続人の特別受益、自分の寄与分を主張したいという論点は一般の方では対応が難しくなることが多いですので、可能な限り弁護士に依頼しましょう。

弁護士があなたに代わり、

法律的な主張を述べる。

調停委員が述べることにに対して、正しくない点は冷静に、毅然と反論できる。

特別受益や寄与分を立証するための的確な根拠資料の準備のサポートを受ける事ができる。

争点整理に資する説得力のある書面を作成・提出する。

特別受益や寄与分の主張がなされた場合、これらに該当するか否か、該当するとして、どの範囲・金額で認められるかによって、遺産分割協議の結果に大きな影響を与えることから、弁護士に依頼をすることをお勧めします。

>>特別受益について

>>寄与分について

特別受益とは

特別受益とは、特別の相続人が被相続人から生前に受けた特別の利益のことをいいます。相続人のうちの1人だけ、生前に自宅の建築資金を出してもらった、マンションを買ってもらった、といった場合が典型例にあたります。

このような場合、

①まず、この特別受益を相続財産に加算したうえで、各共同相続人の相続分を確定する

②そのうえで、特別受益を受けた相続人について、その特別受益額を①で確定した相続分から控除し残額をもってその者の相続分とする

上記のような形で、相続人間の公平を図ることが認められています。

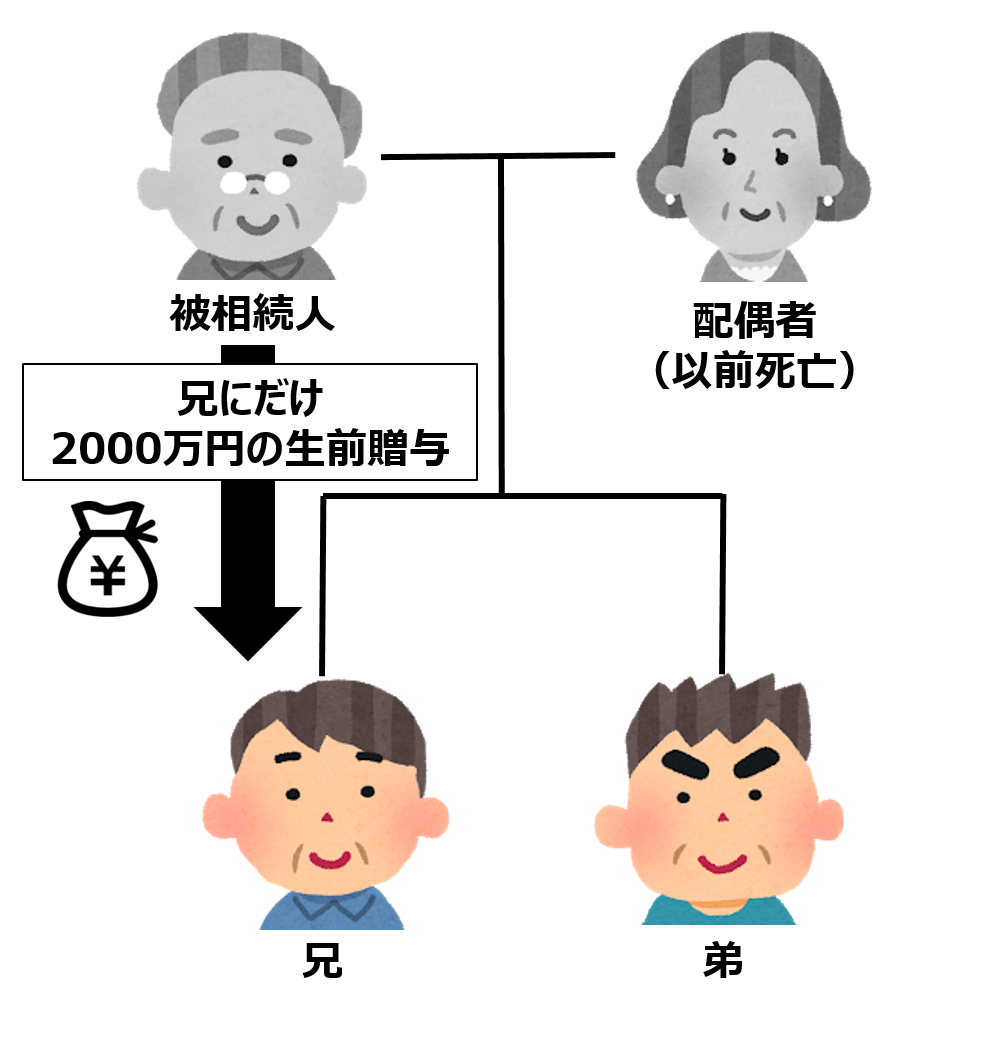

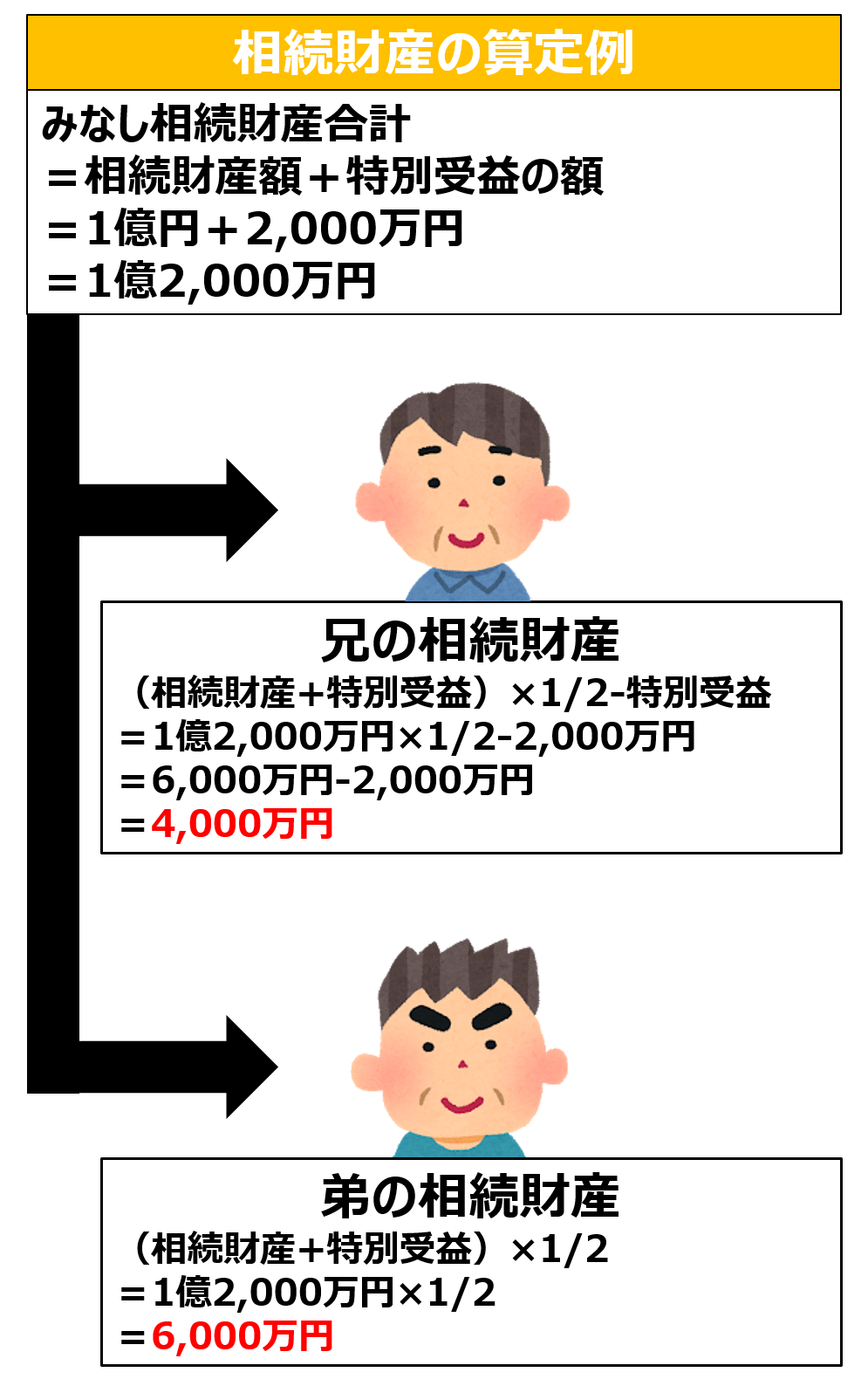

具体例

例えば、被相続人の遺産が1億円で、相続人が兄弟2人であり、兄だけが生前に2000万円の贈与を受けていた場合

特別受益の算定例は下記のようになります。

特別受益がどのような場合にどの範囲で認められるかについては、過去の裁判例・審判例や学説に照らした専門的判断が必要となりますので、弁護士にご相談されることをお勧めいたします。

寄与分とは

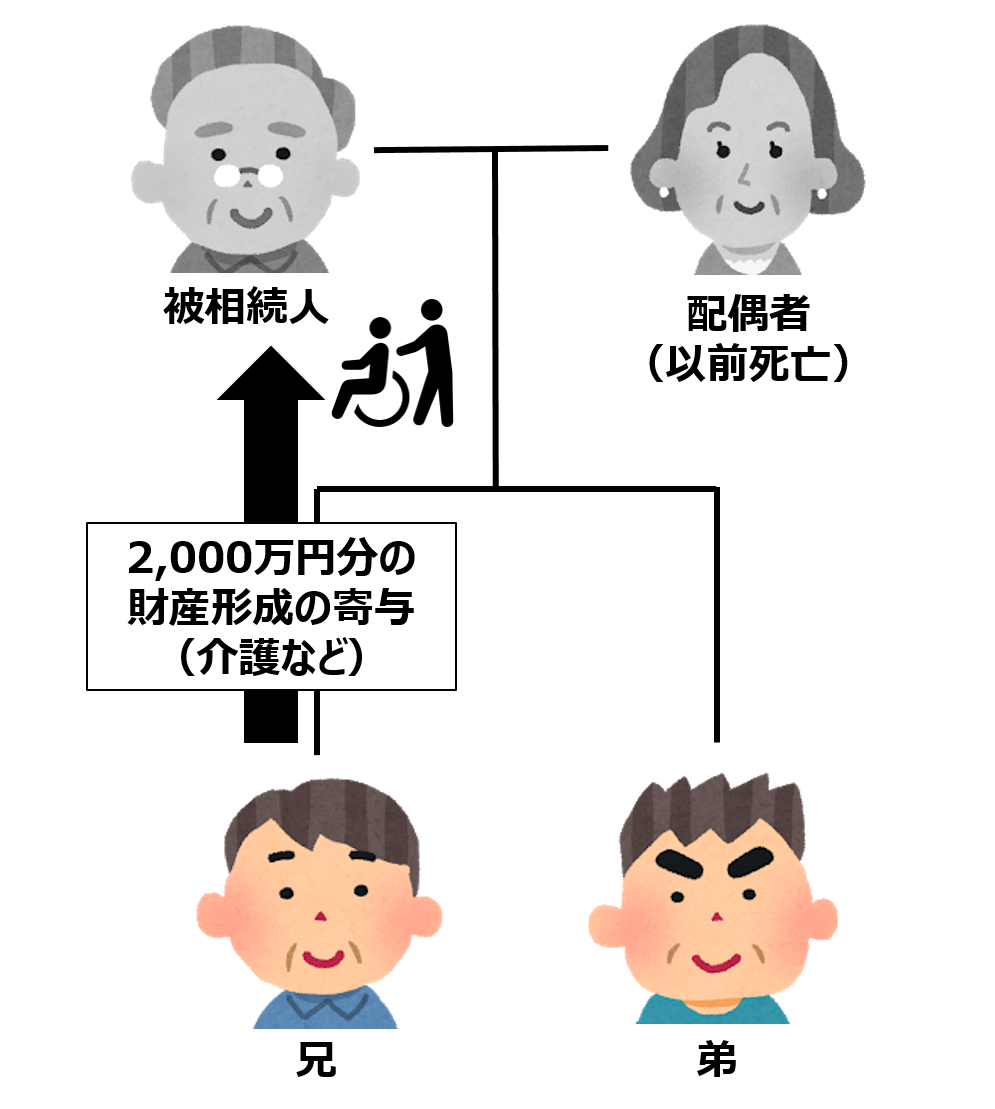

これに対して、寄与分とは、相続人の中に、被相続人の財産の維持・増加に特別の寄与をした者がいた場合に、この特別の寄与を考慮し、この者に法定相続分以上の財産を取得させることで、相続人間の実質的な公平を図る制度です。親の営む事業に従事して、財産を増加させた、あるいは親の介護をして介護費用の支出を抑えたなどの場合、寄与分が認められる可能性があります。

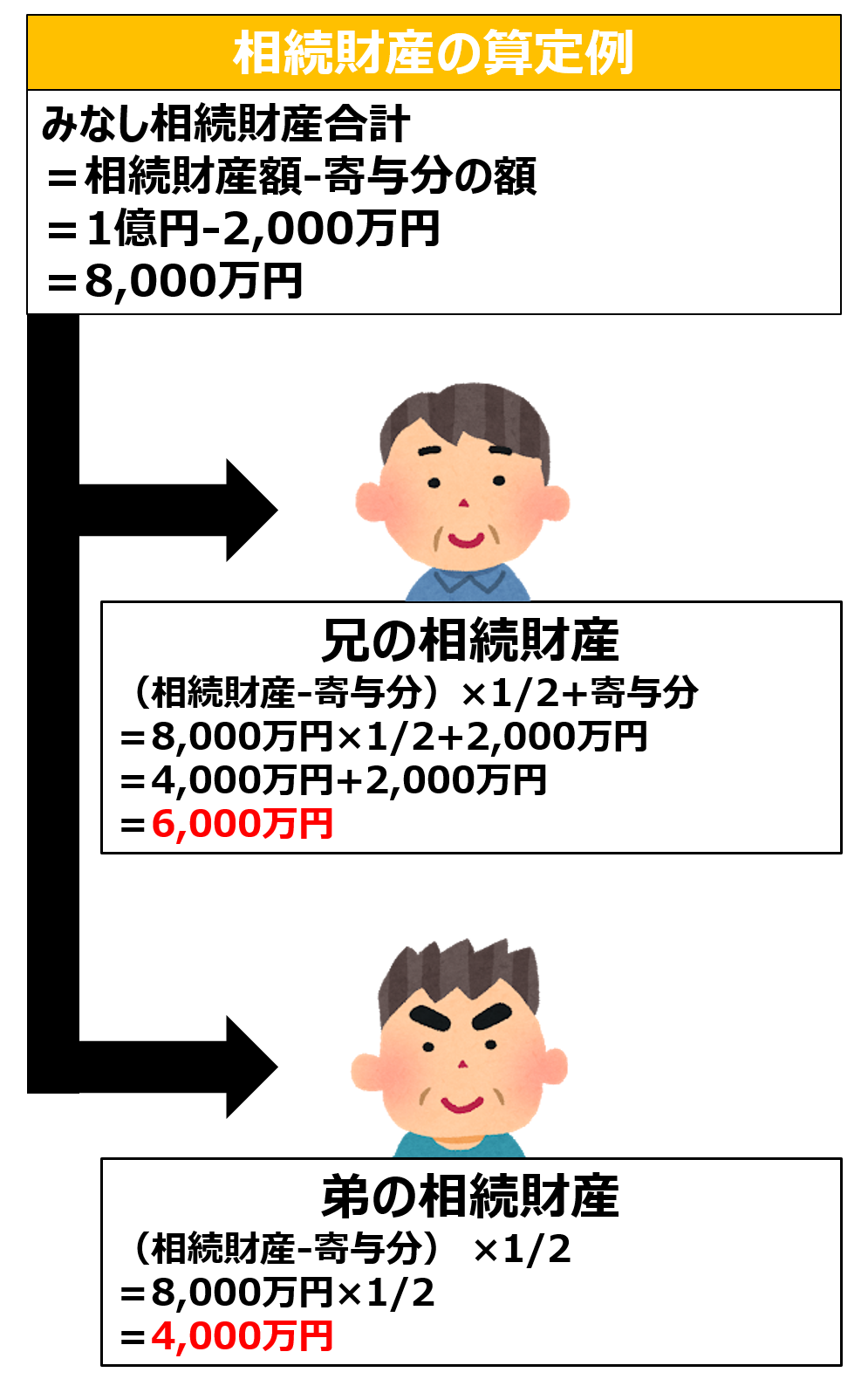

例えば、被相続人の遺産が1億円で、相続人が兄弟2人であり、兄が被相続人の介護をして、被相続人の財産保持に2000万円の寄与があった場合

算定例は下記のようになります。

寄与分も、どのような場合にどの範囲で認められるかについては、過去の裁判例・審判例や学説に照らした専門的判断が必要となりますので、弁護士にご相談されることをお勧めいたします。

弁護士による相続の相談実施中!

入江・置田法律事務所では、初回相談は60分無料となっております。

入江・置田法律事務所では、初回相談は60分無料となっております。

「遺産相続でトラブルになってしまった」

「不安なので相続手続をお任せしたい」

「子どもを困らせないために生前対策をしたい」

などのニーズに、相続案件に特化した弁護士がお応えいたします。

お気軽にご相談ください。

電話での相談予約は、06-6556-6613にお電話ください

当事務所の相続問題解決の特徴

06-6556-6613

受付時間:9:00~20:00(土曜対応)

相談時間:9:00~18:00(夜間・土日応相談)

こんなお悩みありませんか?

相続相談解決事例

相続の争点

この記事の執筆者

入江・置田法律事務所

弁護士・税理士・家族信託専門士

置田浩之(おきた ひろゆき)

お気軽にお電話ください

お気軽にお電話ください